官方微信

官方微信

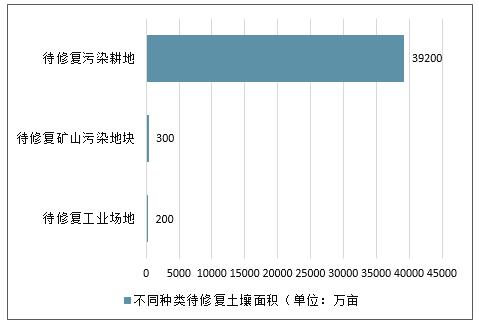

数据来源:公开资料整理

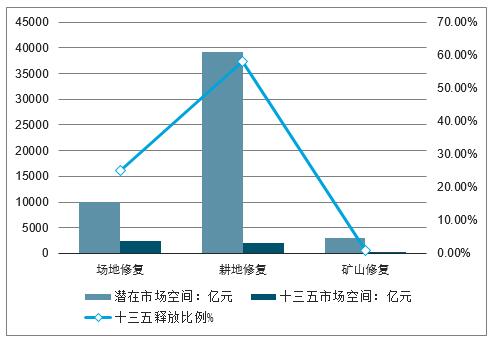

在多项政策推进下,城市场地修复和耕地修复有望率先启动,而矿区修复主要是在资源化的基础上修复。场地修复主要由于工业用地的经济效应,其修复价值能优先得到资本的认可进而启动较快,耕地修复主要还是靠政府推动。另外,“十三五”期间,场地修复土壤、耕地修复土壤、矿山修复土壤将分别释放25%、58%、1%,则这三类土壤修复工作在“十三五”期间市场空间分别为2500亿元、1960亿元、300亿元。

“十三五”期间土壤修复市场空间测算

数据来源:公开资料整理

当前开展工业污染场地修复的主要是北京、上海、南京、重庆等大中城市。近年来我国城市污染场地修复市场正处于上升期,不同规模的企业正看准这一机会,均开始涉足土壤修复。由于工业污染场地修复较耕地污染容易,且场地责任主体明确,不需要政府完全承担修复费用,因此与耕地污染修复市场相比,我国工业污染场地修复规模较大。

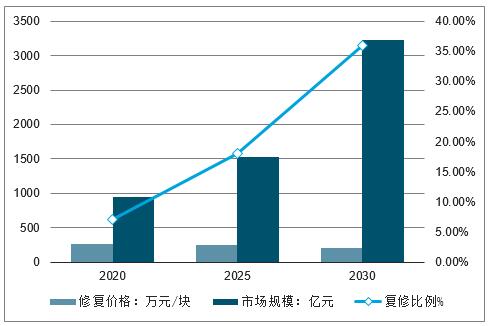

我国的工业污染场地大约为30-50万块,以当前平均每块场地的处理成本300万元估算,我国工业污染场地修复潜在市场空间为0.9-1.5万亿。“十三五”期间,我国工业场地预计修复比例约为7%,预计修复价格为270万元/块,市场规模约为945亿元。

2020-2030年场地修复比例、价格及市场规模预测

数据来源:公开资料整理

环境修复的主要客户集中在政府机构及地方城投平台,例如京蓝科技收购的中科鼎实2018年上半年营收中广州城实投资、苏州土储中心、北京保障房建设中心分别贡献54%、19%、3%。

保守估计“十三五”期间场地修复实际市场空间在千亿元以上。

根据2014年发布的《全国土壤污染状况调查公报》,重污染企业用地、工业废弃地、工业园区等土壤超标点位数为3440个,超标比例约32.8%;由于土壤修复为非标准化产品,土壤污染程度、污染类型、污染面积等均会影响相应的技术选择,进而影响单位修复成本,项目之间差异较大,参考高能环境、建工修复部分项目单个修复项目金额,假设每个场地点位的修复成本为3000万元;

另外,国家近几年加大落后产能淘汰和城镇人口密集区危化品企业搬迁改造,工信部初步统计共有1176家危险化学品生产企业需要搬迁改造,假设每家企业的土壤污染点位数为1个,此类企业搬迁关停预计将带来场地修复增量空间,假设每块场地的修复成本为3000万元;

“土十条”要求到2020年污染地块安全利用率达到90%,情景假设污染地块修复比例分别为70%、80%、90%,对应的上述两部分市场空间分别在720-930亿元、250-320亿元左右;且在盐城响水工业园区爆炸事故后,江苏、山东等省份进一步加强化工企业淘汰整治力度带来新增需求,保守估计“十三五”期间行业市场空间在千亿元以上。

.gif)

.jpg)

.gif)

.png)

.gif)

.jpg)